Der Entgelttransparenzbericht für tarifgebundene und tarifanwendende Unternehmen ist erstmals erneut fällig. Er geht zurück auf das zum 6. Juli 2017 in Kraft getretene Entgelttransparenzgesetz (EntgTranspG). Dieses verpflichtet bestimmte Unternehmen dazu, alle drei bzw. fünf Jahre einen Bericht zur Entgeltgleichheit und Gleichstellung („Entgeltbericht“) zu erstellen. Tarifgebundene und tarifanwendende Unternehmen müssen ihrem Lagebericht für das Geschäftsjahr 2022 also nun erneut einen Entgeltbericht als Anlage beifügen. Kapitalmarktorientierte Unternehmen haben dafür bis zum 30. April 2023 Zeit.

In kaum einem anderen Land Europas verdienen Frauen im Vergleich zu Männern so unterschiedlich wie in Deutschland. Nach Berechnungen des Bundesministeriums für Familie, Senioren, Frauen und Jugend (BMFSFJ) beträgt die Entgeltlücke zwischen Frauen und Männern („Gender-Pay-Gap“) hierzulande 18 Prozent. Bei gleicher formaler Qualifikation und ansonsten gleichen Merkmalen gibt es noch immer einen Unterschied von 6 Prozent. Das Entgelttransparenzgesetz soll für mehr Lohngerechtigkeit sorgen.

Anwendungsbereich und Berichtsinhalt

Der Entgeltbericht ist von solchen Unternehmen mit mehr als 500 Beschäftigten zu erstellen, die auch zur Aufstellung eines Lageberichts nach §§ 264 und 289 HGB verpflichtet sind. Im Entgeltbericht sind die Maßnahmen zur Förderung der Gleichstellung und zur Herstellung der Entgeltgleichheit für Frauen und Männer darzustellen. Zusätzlich haben Unternehmen die durchschnittliche Gesamtanzahl ihrer Beschäftigten – Vollbeschäftigte und Teilbeschäftigte – nach Geschlecht aufgeschlüsselt anzugeben. Diese Daten können um freiwillige Angaben zum Durchschnittsgehalt von Frauen und Männern ergänzt werden.

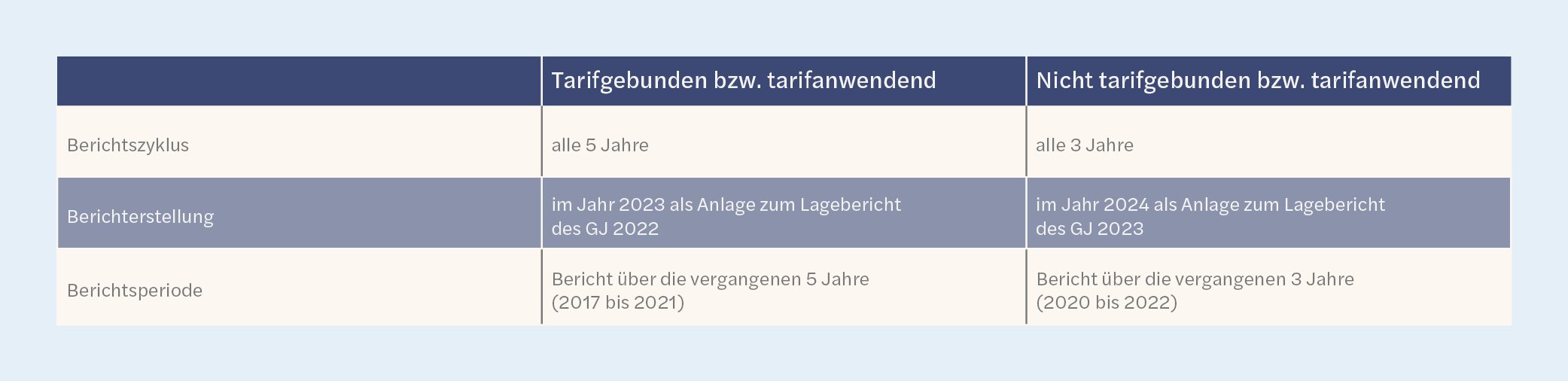

Berichtszeitraum

Der erste Entgeltbericht musste (bei einem kalendergleichen Geschäftsjahr) 2018 erstellt und dem Lagebericht für das Geschäftsjahr 2017 als Anlage beigefügt werden. Die daran anschließenden Berichtszyklen unterscheiden sich wie folgt:

Der IDW Fachausschuss Unternehmensberichterstattung (FAB) empfiehlt, dass Unternehmen, die im Jahr 2018 nicht zu einer Entgeltberichterstellung verpflichtet waren, in jedem darauffolgenden Kalenderjahr eine mögliche erstmals entstandene Berichtsverpflichtung jeweils erneut ermitteln sollen. Der erste Entgeltbericht der berichtspflichtig gewordenen Unternehmen ist lediglich über das Kalenderjahr des Eintritts der Berichtsverpflichtung zu verfassen (eine Berichtsperiode). Die darauffolgenden Entgeltberichte hingegen sind über die Berichtsperiode von drei oder fünf Jahren zu erstellen.

Prüfungspflicht?

Der Entgeltbericht ist dem nächsten Lagebericht als Anlage beizufügen und im Unternehmensregister offenzulegen. Bestandteil des Lageberichts ist er jedoch nicht und er ist auch nicht prüfungspflichtig. Gleichwohl müssen Abschlussprüfer*innen im Rahmen ihrer Redepflicht über festgestellte Verstöße gegen das Gesetz berichten.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Dr. Jonas van Elten hat Forvis Mazars im März 2025 verlassen. Er war Director und Leiter des HGB-Desks bei Forvis Mazars in Deutschland.

Das könnte Sie auch interessieren

Banken: Bessere Stabilität durch unabhängige Beobachter*innen

Banken müssen sich schon heute auf die Krisen von morgen vorbereiten. Insbesondere eine stetig optimierte Abwicklungsfähigkeit soll Staatshilfen beim nächsten Crash vermeiden. Um ihre Ziele zu erreichen, setzen die Institute auf unabhängige Beobachter*innen. Vor allem Wirtschaftsprüfer*innen eignen sich für die Rolle der „Independent Observers“. Banken spielen für die Stabilität des Finanzsystems eine zentrale Rolle. Sie […]

Die Corporate Sustainability Reporting Directive (CSRD) verlangt von den Unternehmen eine hohe Qualität bei der Nachhaltigkeitsberichterstattung. Dafür ist die Einrichtung eines internen Kontrollsystems für ESG-Themen erforderlich. Gibt es Unterschiede zum IKS für die Finanzberichterstattung? Wie gelingt der Aufbau des neuen Systems? Mit der Verabschiedung der CSR-Richtlinie wird ein neues Kapitel der Unternehmensberichterstattung aufgeschlagen. So erhalten […]

Der LSI-Stresstest 2024 beleuchtet die Widerstandsfähigkeit kleiner und mittlerer Banken in Europa gegenüber ökonomischen Schocks. Wir zeigen, was es mit diesem Stresstest auf sich hat und was die Ergebnisse bedeuten – auch für die Abschlussprüfung. Was macht Institute besonders robust? Ein Einblick in die Stabilität des Bankensektors. Seit 2013 führt die Deutsche Bundesbank gezielt Stresstests […]

Zahlen im Rampenlicht: Prüfer*innen auf der Hauptversammlung

Abschlussprüfer*innen nehmen nicht zwingend an der Hauptversammlung ihrer Mandanten teil. Rechnen Vorstand und Aufsichtsrat mit Fragen, kann es aber sinnvoll sein, sie hinzuzuziehen. Im Interview erklärt Patrick Riedel, Partner bei Forvis Mazars, was es hierbei zu beachten gilt. Welche Rolle spielen Jahresabschluss und Prüfungsbericht auf der Hauptversammlung? Patrick Riedel: Auf der Hauptversammlung stellt der Vorstand […]

Bilanzierung von CO2-Emissionen: Was heißt das für Unternehmen?

Die EU hat sich verpflichtet, den Ausstoß ihrer Treibhausgase (THG) bis 2030 um 55 Prozent gegenüber 1990 zu reduzieren. Um dieses Ziel zu erreichen, müssen auch die Unternehmen ihren Beitrag leisten. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet sie daher, ab 2025 ihre THG-Emissionen zu bilanzieren – und prüfen zu lassen. Die großen deutschen Unternehmen […]

BaFin wendet EBA-Leitlinie zur Gesamtsanierungskapazität an

Die Finanzaufsicht BaFin übernimmt die Leitlinien zur Gesamtsanierungskapazität der European Banking Authority (EBA). Das hat nicht nur Auswirkungen auf die Institute, die die Vorgaben in ihren Sanierungsplänen umsetzen müssen. Auch Wirtschaftsprüfer*innen sollten sich im Hinblick auf die Jahresabschlussprüfung mit der Thematik auseinandersetzen. Die Sanierungsplanung ist ein zentrales Element des Risikomanagements für Banken. Sie dient dazu, […]

Was Wirtschaftsprüfer*innen wirklich machen? Das ist für viele ein Buch mit sieben Siegeln. Entsprechend haben sich viele Vorurteile und Spekulationen über den Berufsstand entwickelt. Wir stellen 7 Mythen zum Thema vor – und fragen uns, ob etwas dran ist oder nicht. 1. Prüfungsprozess entzerren: In der Busy Season sind die Prüfer*innen extrem eng getaktet. Es […]

Durch die Corporate Sustainability Reporting Directive (CSRD) fällt Wirtschaftsprüfer*innen ein neuer Aufgabenbereich zu: die Prüfung der Nachhaltigkeitsberichte aus den Unternehmen. Doch welche Kenntnisse braucht es dazu? Welche Fortbildungsmöglichkeiten gibt es? Das erklärt die ESG-Audit-Expertin Yvonne Meyer im Interview. Die CSR-Richtlinie dürfte schon bald in deutsches Recht umgesetzt werden. Der Referentenentwurf zur Umsetzung der Richtlinie liegt […]

Behörden setzen im Kampf gegen Geldwäsche verstärkt auf Prüfer*innen

Korruption, Raub, Waffen- und Drogenhandel – Geld aus illegalen Geschäften wird später oft gewaschen und in den legalen Wirtschaftskreislauf überführt. Um diese Praktiken zu unterbinden, setzen Regulierer und Behörden auch auf Wirtschaftsprüfer*innen. Sie sind zur Abgabe von Verdachtsmeldungen verpflichtet – und müssen sich dazu registrieren. Spätestens seit Januar dieses Jahres müssen sich die Prüfer*innen auf […]

Continuous Auditing: Übertriebener Hype oder echte Innovation?

Innovationen in der Abschlussprüfung stehen nicht gerade häufig auf der Tagesordnung. Mit dem „Continuous Auditing“ steht jetzt aber eine Entwicklung in den Startlöchern, in der einige Expert*innen einen echten Paradigmenwechsel sehen. Was ist wirklich dran an der kontinuierlichen Prüfung? Wer profitiert davon? Und wo liegen die Herausforderungen? Die Idee des Continuous Auditing ist es, Daten […]

Kommentare