BaFin wendet EBA-Leitlinie zur Gesamtsanierungskapazität an

Reform & Debatte

2. September 2024

Die Finanzaufsicht BaFin übernimmt die Leitlinien zur Gesamtsanierungskapazität der European Banking Authority (EBA). Das hat nicht nur Auswirkungen auf die Institute, die die Vorgaben in ihren Sanierungsplänen umsetzen müssen. Auch Wirtschaftsprüfer*innen sollten sich im Hinblick auf die Jahresabschlussprüfung mit der Thematik auseinandersetzen.

Die Sanierungsplanung ist ein zentrales Element des Risikomanagements für Banken. Sie dient dazu, die Überlebensfähigkeit des Instituts im Falle einer Krise zu sichern, und erfreut sich daher eines besonderen aufsichtlichen Interesses. Auch Wirtschaftsprüfer*innen sollten sich mit dem Thema beschäftigen, da sie im Rahmen der Jahresabschlussprüfung sicherstellen müssen, dass die Institute die neuen Anforderungen regelkonform umsetzen. Das beinhaltet die Überprüfung der Methodik zur Berechnung der Gesamtsanierungskapazität (Overall Recovery Capacity – ORC) sowie der zugrunde liegenden Annahmen und Szenarien. Es lohnt sich also, sich intensiver mit dem Thema auseinanderzusetzen.

Die Gesamtsanierungskapazität (ORC)

Die ORC eines Kreditinstituts ist ein Maß für die Höhe der Verluste, die ein Institut unter Stressbedingungen verkraften kann, ohne in die Insolvenz zu geraten. Zur Ermittlung der ORC muss das jeweilige Institut die Auswirkungen vordefinierter Handlungsoptionen unter Stressbedingungen auf relevante Liquiditäts- und Kapitalsanierungsindikatoren quantifizieren. Zahlreiche Faktoren bestimmen die ORC, darunter:

- Die Höhe des Eigenkapitals eines Instituts. Je höher das Eigenkapital, desto mehr Verluste kann das Institut verkraften.

- Die Qualität und die Verwertbarkeit der Vermögenswerte eines Instituts

- Die Liquidität eines Instituts, die Fähigkeit also, sich kurzfristig zu refinanzieren

- Die Höhe und die Struktur der Verbindlichkeiten eines Instituts

- Die Ertragskraft eines Instituts ist ein weiterer wichtiger Faktor. Institute mit einer guten Ertragskraft sind besser in der Lage, Verluste zu absorbieren.

Die EBA-Leitlinien zur Gesamtsanierungskapazität

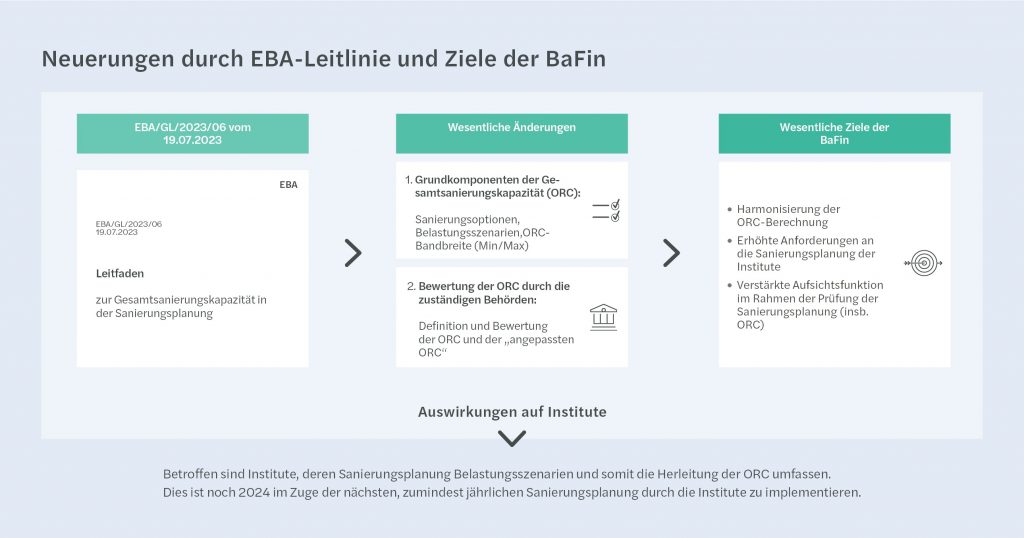

Die Anwendung der EBA-Leitlinien zur Ermittlung der ORC durch die BaFin bringt einige wesentliche Änderungen für die Sanierungsplanung von BaFin-beaufsichtigten Banken mit sich:

- Harmonisierung der ORC-Berechnung: Die Leitlinien legen eine einheitliche Methode zur Berechnung der ORC in allen europäischen Instituten fest. Dies steigert die Transparenz und Vergleichbarkeit der Sanierungspläne.

- Erhöhte Anforderungen an die Sanierungsplanung: Die Institute müssen ihre Sanierungspläne jetzt noch detaillierter ausgestalten und hierbei die ORC stärker berücksichtigen.

- Stärkung der Aufsicht: Den Aufsichtsbehörden fällt die Rolle zu, die Sanierungspläne der Institute im Hinblick auf die ORC noch eingehender zu kontrollieren.

Die EBA-Leitlinien zur Gesamtsanierungskapazität bestehen aus zwei Teilen: Im ersten Teil geht es um die Festlegung des Rahmens für die Gesamtsanierungskapazität der Institute. Teil zwei widmet sich der Bewertung der ORC durch die zuständigen Behörden.

Teil eins: Festlegung des Rahmens für die Gesamtsanierungskapazität

Die Festlegung des Rahmens für die Gesamtsanierungskapazität der Institute ist unterteilt in die Abschnitte Grundkomponenten der Sanierungskapazität, Berechnung der „szenariospezifischen Sanierungskapazität“ und Ermittlung der ORC.

Zur Bestimmung der ORC ermitteln die Institute zunächst die Grundkomponenten. Im ersten Schritt stellen sie hierzu eine vollständige Liste glaubhafter und realisierbarer Sanierungsoptionen auf. Diese Liste sollte jede einzelne Maßnahme zunächst isoliert und unabhängig von spezifischen Szenarien des Sanierungsplans betrachten.

Im zweiten Schritt ermitteln die Institute eine „Bandbreite an Szenarien erheblicher makroökonomischer und finanzieller Belastung“. Die Szenarien müssen mindestens einen Sanierungsindikator verletzen und dienen so als Ausgangspunkt für die Berechnung der ORC. Auf dieser Basis entwickeln die Institute Maßnahmen, mit denen die Krisen aus den spezifischen Szenarien abgewendet werden können.

Die Maßnahmen müssen dem Geschäftsprofil des Instituts und dem aktuellen makroökonomischen Umfeld Rechnung tragen und insbesondere folgende Elemente umfassen: externe Auswirkungen der Sanierungsoptionen auf die wichtigsten Interessenträger, sowie auf das Finanzsystem, frühere Erfahrungen in der Umsetzung, den Vorbereitungsgrad, die Betriebskontinuität, finanzielle Auswirkungen auf Kapital, Liquidität, Rentabilität und das Risikoprofil, den Zeitplan und potenzielle Hindernisse.

Die Institute nutzen die vorab identifizierten Maßnahmen zur Berechnung der „szenariospezifischen Sanierungskapazität“. Diese ergibt sich aus der Summe der Auswirkungen der relevanten Sanierungsoptionen. Hierbei unterstellen die Institute einen Zeitraum von 18 Monaten für die Auswirkung der Sanierungsoptionen auf die Kapitalposition und einen Zeitraum von sechs Monaten für die Liquiditätslage. Auswirkungen, die über diesen Zeitraum hinausgehen, sind nicht in die Berechnung einzubeziehen. Die Darstellung der „szenariospezifischen Sanierungskapazität“hat zumindest die folgenden „relevanten Sanierungsplanindikatoren“ zu umfassen: Harte Kernkapitalquote, Gesamtkapitalquote, Verschuldungsquote, Mindestliquiditätsquote und strukturelle Liquiditätsquote.

Anhand der je Szenario ermittelten „szenariospezifischen Sanierungskapazität“ bestimmen die Institute die ORC-Bandbreite, welche den höchsten und niedrigsten ermittelten Wert in Bezug auf die „relevanten Sanierungsplanindikatoren“ Kapital einschließlich der Verschuldung (ORC für Kapital) und Liquidität (ORC für Liquidität) unter Verwendung der relevanten Szenarien für jede dieser Dimensionen gegenüberstellt. Die Ergebnisse dieser Untersuchung sind an die zuständigen Behörden zu übermitteln und durch diese zu bewerten.

Teil zwei: Bewertung der ORC durch die zuständigen Behörden

Die EBA-Leitlinien verpflichten die zuständigen Behörden zu überprüfen, ob die Institute die Anforderungen bei der Bewertung von Sanierungsplänen eingehalten haben – insbesondere mit Blick auf die „szenariospezifische Sanierungskapazität“. Zudem legen die Leitlinien fest, dass die Behörden selbst die Gesamtsanierungskapazität des jeweiligen Instituts berechnen müssen – die sogenannte „angepasste ORC“.

Ziel der Bewertung der „szenariospezifischen Sanierungskapazität“ ist es, zu bestimmen, ob die qualitativen und quantitativen Analysen angemessen sind. Darüber hinaus geht es darum, die Ergebnisse zu ermitteln, die sich aus der Analyse ergeben. Auf diese Weise sollen die Behörden sicherstellen, dass die ermittelte ORC im Falle einer erheblichen makroökonomischen oder finanziellen Belastung plausibel, realisierbar und ausreichend ist. Hierbei evaluieren die Behörden insbesondere vier Bereiche: Die Realisierbarkeit der Sanierungsoptionen, den Zeitrahmen für die Umsetzung, die quantitativen Auswirkungen der Sanierungsoptionen und einschränkende Faktoren bei mehreren Sanierungsoptionen.

In die Bewertung sollen darüber hinaus Peergroup-Analysen einfließen: Durch Vergleiche mit Kennzahlen ähnlicher Organisationen können die Behörden die ermittelte ORC des von ihnen geprüften Instituts besser einschätzen.

Anhand dieser Bewertung legen die Behörden die „angepasste ORC“ für das Kapital und die Liquidität fest. Zudem stellen sie eine quantitative und eine qualitative Gesamtbewertung der ORC auf. Die „angepasste ORC“ spiegelt die Bewertung der Behörden wider und sollte nicht höher als die Instituts-ORC ausfallen.

Auswirkung auf von der BaFin beaufsichtigte Institute

Betroffen von den Neuerungen sind ausschließlich Institute, deren Sanierungsplanung Belastungsszenarien und somit die Ermittlung der ORC umfassen. Die Sanierungsplanung ist anlassbezogen, jedoch zumindest jährlich zu aktualisieren. Auf diese Weise müssen die neuen Anforderungen bereits dieses Jahr in die Sanierungsplanung der Institute einfließen. Deshalb sollten sich Institute zeitnah mit den neuen Anforderungen befassen und damit beginnen, diese in ihre Sanierungsplanung zu integrieren. Bei der Erstumsetzung müssen sie mit einem zusätzlichen technischen und personellen Aufwand rechnen.

Fazit: Höherer Aufwand für Institute und Abschlussprüfer*innen

Die Anwendung der EBA-Leitlinien zur Gesamtsanierungskapazität durch die BaFin dient der europäischen Harmonisierung bei der Ermittlung der ORC. Im Ergebnis will die BaFin damit die Vergleichbarkeit der ORC zwischen den Instituten erhöhen und die Prüfung der ORC durch die Aufsichtsbehörden schärfen. Betroffen sind Institute, die im Rahmen ihrer Sanierungsplanung Belastungsszenarien heranziehen. Sie müssen die EBA-Leitlinien bei ihrer nächsten Sanierungsplanung und dann in einem jährlichen Turnus anwenden. Die Aufsichtsbehörden bewerten die Umsetzung der Institute, wobei sie auch Peergroup-Analysen mit einfließen lassen, also Analysen auf der Basis von Vergleichen mit ähnlichen Häusern. Auf dieser Basis entwickeln sie schließlich ihre „angepasste ORC“.

Da die Institute die EBA-Leitlinien bereits dieses Jahr anwenden, müssen die Abschlussprüfer*innen die neuen Anforderungen auch erstmals beim kommenden Jahresaudit der Institute dokumentieren und würdigen. Gerade im ersten Jahr der Anwendung der EBA-Leitlinien kann es für die Prüfer*innen sinnvoll erscheinen, hier einen entsprechenden Schwerpunkt bei ihrer Prüfung zu setzen. Nicht zuletzt aus diesem Grund ist ein anhaltender Dialog zur konkreten Umsetzung der Neuerungen zwischen den Instituten, den Prüfer*innen und der Aufsicht zu erwarten.

Für weitere Themen rund um die Wirtschaftsprüfung und Forvis Mazars folgen Sie uns auch auf LinkedIn.

Hans Sebastian Schoof

Banken: Bessere Stabilität durch unabhängige Beobachter*innen

Banken müssen sich schon heute auf die Krisen von morgen vorbereiten. Insbesondere eine stetig optimierte Abwicklungsfähigkeit soll Staatshilfen beim nächsten Crash vermeiden. Um ihre Ziele zu erreichen, setzen die Institute auf unabhängige Beobachter*innen. Vor allem Wirtschaftsprüfer*innen eignen sich für die Rolle der „Independent Observers“. Banken spielen für die Stabilität des Finanzsystems eine zentrale Rolle. Sie […]

Weiterlesen

Nachhaltigkeit braucht Kontrolle

Die Corporate Sustainability Reporting Directive (CSRD) verlangt von den Unternehmen eine hohe Qualität bei der Nachhaltigkeitsberichterstattung. Dafür ist die Einrichtung eines internen Kontrollsystems für ESG-Themen erforderlich. Gibt es Unterschiede zum IKS für die Finanzberichterstattung? Wie gelingt der Aufbau des neuen Systems? Mit der Verabschiedung der CSR-Richtlinie wird ein neues Kapitel der Unternehmensberichterstattung aufgeschlagen. So erhalten […]

Weiterlesen

LSI-Stresstest: Europäische Banken im Härtetest

Der LSI-Stresstest 2024 beleuchtet die Widerstandsfähigkeit kleiner und mittlerer Banken in Europa gegenüber ökonomischen Schocks. Wir zeigen, was es mit diesem Stresstest auf sich hat und was die Ergebnisse bedeuten – auch für die Abschlussprüfung. Was macht Institute besonders robust? Ein Einblick in die Stabilität des Bankensektors. Seit 2013 führt die Deutsche Bundesbank gezielt Stresstests […]

Weiterlesen

Zahlen im Rampenlicht: Prüfer*innen auf der Hauptversammlung

Abschlussprüfer*innen nehmen nicht zwingend an der Hauptversammlung ihrer Mandanten teil. Rechnen Vorstand und Aufsichtsrat mit Fragen, kann es aber sinnvoll sein, sie hinzuzuziehen. Im Interview erklärt Patrick Riedel, Partner bei Forvis Mazars, was es hierbei zu beachten gilt. Welche Rolle spielen Jahresabschluss und Prüfungsbericht auf der Hauptversammlung? Patrick Riedel: Auf der Hauptversammlung stellt der Vorstand […]

Weiterlesen

Bilanzierung von CO2-Emissionen: Was heißt das für Unternehmen?

Die EU hat sich verpflichtet, den Ausstoß ihrer Treibhausgase (THG) bis 2030 um 55 Prozent gegenüber 1990 zu reduzieren. Um dieses Ziel zu erreichen, müssen auch die Unternehmen ihren Beitrag leisten. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet sie daher, ab 2025 ihre THG-Emissionen zu bilanzieren – und prüfen zu lassen. Die großen deutschen Unternehmen […]

Weiterlesen

Mit 7 Tipps durch die Busy Season

Was Wirtschaftsprüfer*innen wirklich machen? Das ist für viele ein Buch mit sieben Siegeln. Entsprechend haben sich viele Vorurteile und Spekulationen über den Berufsstand entwickelt. Wir stellen 7 Mythen zum Thema vor – und fragen uns, ob etwas dran ist oder nicht. 1. Prüfungsprozess entzerren: In der Busy Season sind die Prüfer*innen extrem eng getaktet. Es […]

Weiterlesen

Wie prüft man Nachhaltigkeit?

Durch die Corporate Sustainability Reporting Directive (CSRD) fällt Wirtschaftsprüfer*innen ein neuer Aufgabenbereich zu: die Prüfung der Nachhaltigkeitsberichte aus den Unternehmen. Doch welche Kenntnisse braucht es dazu? Welche Fortbildungsmöglichkeiten gibt es? Das erklärt die ESG-Audit-Expertin Yvonne Meyer im Interview. Die CSR-Richtlinie dürfte schon bald in deutsches Recht umgesetzt werden. Der Referentenentwurf zur Umsetzung der Richtlinie liegt […]

Weiterlesen

Behörden setzen im Kampf gegen Geldwäsche verstärkt auf Prüfer*innen

Korruption, Raub, Waffen- und Drogenhandel – Geld aus illegalen Geschäften wird später oft gewaschen und in den legalen Wirtschaftskreislauf überführt. Um diese Praktiken zu unterbinden, setzen Regulierer und Behörden auch auf Wirtschaftsprüfer*innen. Sie sind zur Abgabe von Verdachtsmeldungen verpflichtet – und müssen sich dazu registrieren. Spätestens seit Januar dieses Jahres müssen sich die Prüfer*innen auf […]

Weiterlesen

Continuous Auditing: Übertriebener Hype oder echte Innovation?

Innovationen in der Abschlussprüfung stehen nicht gerade häufig auf der Tagesordnung. Mit dem „Continuous Auditing“ steht jetzt aber eine Entwicklung in den Startlöchern, in der einige Expert*innen einen echten Paradigmenwechsel sehen. Was ist wirklich dran an der kontinuierlichen Prüfung? Wer profitiert davon? Und wo liegen die Herausforderungen? Die Idee des Continuous Auditing ist es, Daten […]

Weiterlesen

KAM: Wie wichtig sind die besonders wichtigen Sachverhalte?

Vor rund zehn Jahren hat die EU im Rahmen der neuen Abschlussprüfungsverordnung auch die Berichterstattungspflicht über Key Audit Matters (KAM) eingeführt. Was hat es mit diesen besonders wichtigen Sachverhalten auf sich? Und haben sich die Erwartungen an die KAM-Berichterstattung erfüllt? Wir ziehen Bilanz. Die Erteilung des uneingeschränkten Bestätigungsvermerks stellt ein positives Signal an Investoren, Kunden, […]

Weiterlesen

Kommentare